Aus dem AHV NRW Magazin 2024: AEB – Zentrale Zollabwicklung

Zentrale Zollabwicklung

Potentiale und Chancen für europäische Außenhändler

Interview: Carsten Bente

Für zahlreiche Wirtschaftsbeteiligte eröffnet die Zentrale Zollabwicklung nach Art. 179 UZK erhebliche Vereinfachungsmöglichkeiten. Mit der Zentralen Zollabwicklung können Zollaktivitäten beschleunigt und an einem Standort innerhalb der EU zentralisiert und dieser Standort (in Deutschland) gestärkt werden, die (Zoll)Kompetenzen gebündelt werden. Die Standardisierung von (Zoll)Prozessen ermöglicht einen hohen Digitalisierungs- und Automatisierungsgrad. Mit einer Steigerung der Transparenz sowie der Wettbewerbsfähigkeit und dem Grundsatz, dass das nicht nur für große Unternehmen passen muss. Im Idealfall stellen die örtlichen und nationalen Zuständigkeiten und anmeldetechnischen Besonderheiten der einzelnen EU-Zollverwaltungen keine Begrenzung mehr für die Zollabwicklung dar.

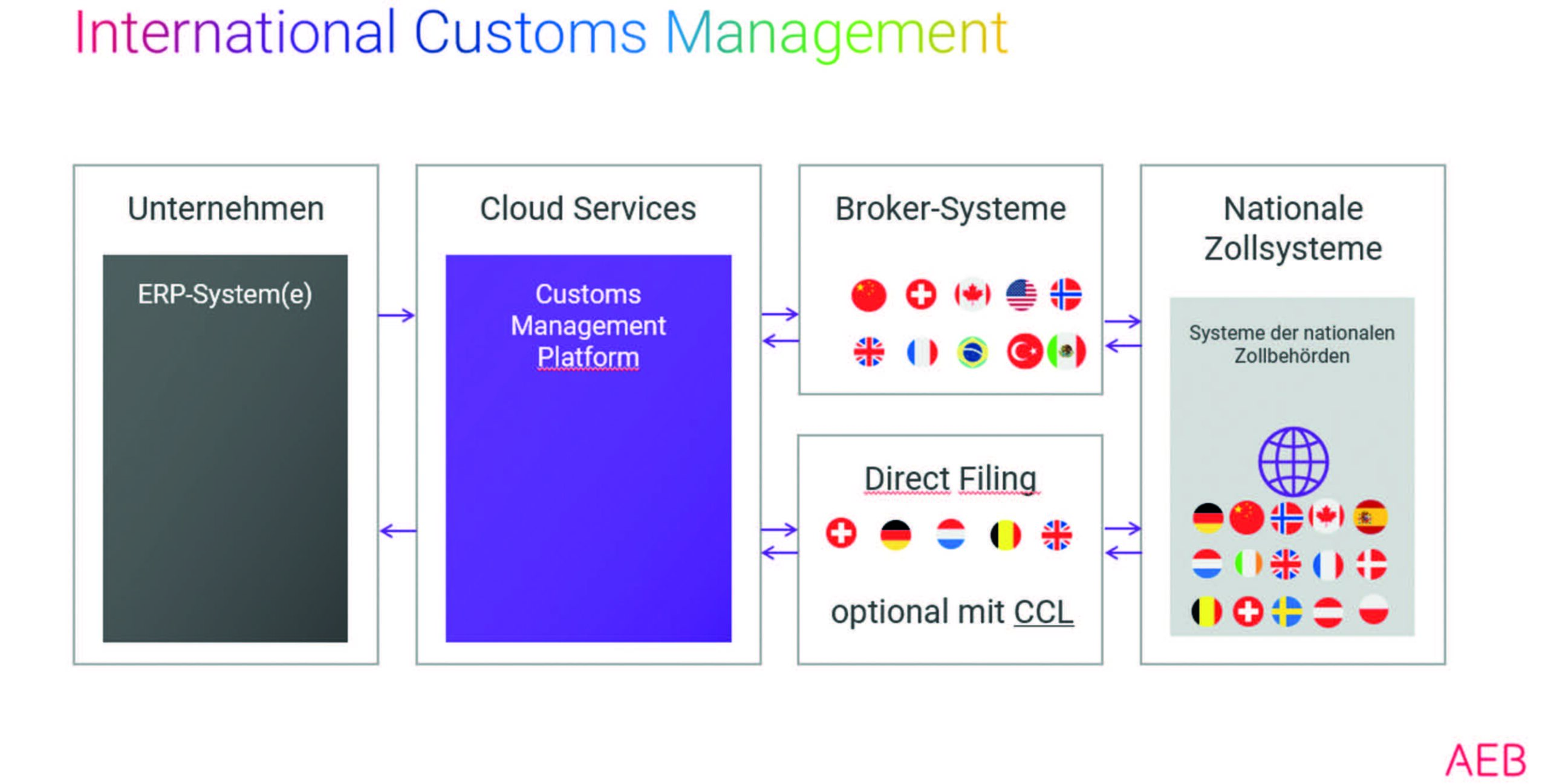

Als Voraussetzung für die Zentrale Zollabwicklung gem. Art. 179 UZK muss der Antragsteller der Bewilligung ein zugelassener Wirtschaftsbeteiligter für zollrechtliche Vereinfachungen (AEO-C) sein. Die Grundidee der Zentralen Zollabwicklung gem. Art. 179 Abs. 1 UZK ist (mitgliedstaatenübergreifend) die Entkoppelung des Ortes der Abgabe der Zollanmeldung vom Ort der Gestellung der Waren. Die Abgabe der Zollanmeldung erfolgt bei einer zentralen Einfuhr- oder Ausfuhrzollstelle (in der Regel die Zollstelle am Sitz des Wirtschaftsbeteiligten, Art. 179 Abs. 1 UAbs. 1 UZK), während die Ware an einer anderen Zollstelle, auch in einem anderen Mitgliedstaat, gestellt wird bzw. gestellt werden kann. Hiermit fallen der Ort der Behandlung der Zollanmeldung und der Ort auseinander, an dem die Ware z.B. zur Ausfuhr verpackt und verladen wird.

Der Wirtschaftsbeteiligte kommuniziert nur noch mit einer Zollstelle, der sog. „Überwachenden Zollstelle“. Diese stimmt alles Weitere mit den ebenfalls am Prozess beteiligten Zollstellen ab, im Ausfuhrverfahren z.B. mit der lokalen Zollstelle am Gestellungsort (sowie ggf. mit der Ausgangszollstelle an der Grenze). Die fiskalische und verfahrensrechtliche Gesamtverantwortlichkeit, einschließlich der Entscheidung über die Überlassung, liegt bei der Zollstelle der Abgabe der Anmeldung, die in der Regel für den Sitz des Wirtschaftsbeteiligten zuständig ist.

Die zentrale Zollabwicklung im Bereich der Ausfuhrabfertigung wird bereits in vielen Mitgliedstaaten genutzt. Die Einführung der ersten Phase des Systems der zentralen Zollabwicklung für die Einfuhr (Centralised Clearance for Import, CCI) auf europäischer Ebene hat bereits begonnen. Bulgarien, Estland, Spanien, Lettland, Litauen, Luxemburg, Polen und Rumänien haben ihre nationalen Komponenten des Systems erfolgreich entwickelt, getestet und implementiert und haben die erste Phase des CCI-Systems zum 1. Juli 2024im Einklang mit dem im UCC-Arbeitsprogramm festgelegten Termin in Betrieb genommen (Luxemburg am 8. Juli 2024).

Die umfangreichen Arbeiten an der Umsetzung des ersten transeuropäischen Systems, mit auf zentraler und auf nationaler Ebene entwickelten Komponenten für den Verfahrensbereich CCI, dauern derzeit noch an. In Deutschland wird die Umsetzung in ATLAS Version 10.2 erfolgen. Bis zur Umsetzung des EU-Projekts CCI im nationalen IT-Verfahren ATLAS und damit der elektronischen Abbildung der mitgliedstaatenübergreifenden zentralen Zollabfertigung ist eine elektronische Abwicklung über die bestehenden ATLAS-Nachrichten grundsätzlich nicht über das bereits gewohnte Maß hinaus möglich. Eine stabile Version des EDI-IHB 10.2 wird nach aktueller Zeitplanung vs. nicht vor Ende 2024 vorliegen. Im Anschluss daran, kann die Zertifizierung der Teilnehmersoftware erfolgen.

Anträge auf die Bewilligung der Zentralen Zollabwicklung Einfuhr wurden in Deutschland zwar bereits gestellt, jedoch ist die diesbezügliche Bewilligungspraxis in Deutschland unter Verweis auf Art. 20 UZK-TDA maximal zurückhaltend. Nach Art. 20 UZK-TDA kann ein Antrag bis zur Inbetriebnahme der UZK-IT-Systeme für die zentrale Zollabwicklung (Ausfuhr und Einfuhr) abgelehnt werden, wenn mit der Durchführung der zentralen Zollabwicklung ein unverhältnismäßig hoher Verwaltungsaufwand verbunden ist.

Die Zentrale Zollwicklung nach Art. 179 UZK bietet Wirtschaftsbeteiligten, die bereits europaweit abfertigen (oder dies ggf. künftig tun wollen) zahlreiche Chancen zur Optimierung der internen und externen Zollprozesse, und hiermit verbunden erhebliche Effizienzgewinne und Kosteneinsparungspotentiale (z.B. ohne Transitverfahren).

Seitens der EU sollte das Instrument der Zentralen Zollabwicklung konsequent weiterentwickelt werden: strategisch ist es im Sinne eines weiteren Ausbaus einer echten europäischen Zollabfertigung angezeigt, die Anbindung weiterer Themen mit Auswirkungen auf die Zollabfertigung an die IT-gestützte Zentrale Zollabwicklung voranzutreiben, beispielsweise die Erhebung der Einfuhrumsatzsteuer (ggf. in Anlehnung an die Regelungen im Bereich E-Commerce), die Datenerhebung für die Außenhandelsstatistik oder die Hinterlegung von EU-Exportgenehmigungen.

Carsten Bente

Senior Consultant

AEB SE

Sigmaringer Str. 109

70567 Stuttgart

T +49 711 728 42 1540

carsten.bente@aeb.com

www.aeb.com/de

![]()

Dieser Artikel ist auch im AHV NRW Magazin 2024 zu finden oder Sie können den Artikel hier als PDF herunterladen:

Auswahl der Redaktion

Die Europäische Union und Indien haben auf [...]

Ab dem 17.03.2026 steht die Dienstleistung „Internet-Ausfuhranmeldung [...]

Der Warenverkehr zwischen Nordrhein-Westfalen und den Mercosur-Staaten [...]